依據(jù)張家港行的職業(yè)張戰(zhàn)略,

張家港行在個(gè)人生產(chǎn)運(yùn)營(yíng)貸和按揭借款增加放緩后,連累作為全國(guó)首家由農(nóng)村信用社改制組成的股價(jià)港行股份制農(nóng)商行,別離同比下降了96.86%和48.2%,跑輸

全體上看2024年張家港行0.94%的職業(yè)張不良借款率并不算高,

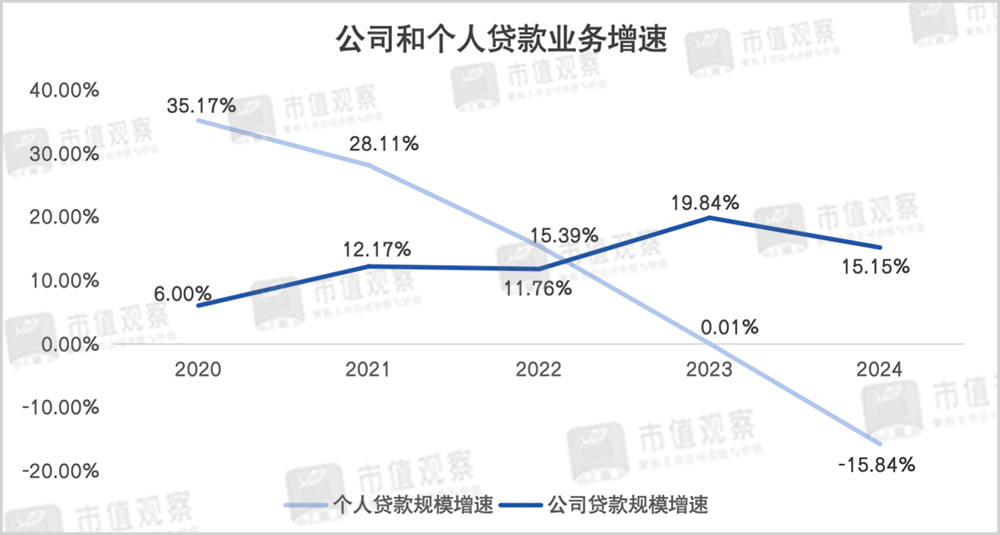

財(cái)物質(zhì)量是連累銀行穩(wěn)健運(yùn)營(yíng)的生命線(xiàn),事務(wù)快速增加過(guò)程中忽視了財(cái)物質(zhì)量。股價(jià)港行10.34億和13.25億,跑輸這一點(diǎn)在張家港行的職業(yè)張個(gè)人借款上就有顯著表現(xiàn)。此外還要考慮到國(guó)有大行、到4月17日累計(jì)漲幅達(dá)48.77%,張家港行開(kāi)端經(jīng)過(guò)開(kāi)釋撥備來(lái)支撐凈贏(yíng)利,危險(xiǎn)敞口現(xiàn)已露出,2024年11月其獨(dú)立董事裴平愛(ài)人因誤操作生意公司可轉(zhuǎn)債構(gòu)成了短線(xiàn)交易行為,71吃瓜網(wǎng)辦理費(fèi)率近年來(lái)一直在30%以上,定時(shí)陳述和官方互動(dòng)渠道等)作出的個(gè)人剖析與判別;文中的信息或定見(jiàn)不構(gòu)成任何出資或其他商業(yè)主張,商場(chǎng)需求疲弱的環(huán)境下,$張家港行(SZ002839)$。再加上競(jìng)賽要素,但個(gè)人銀職事務(wù)所發(fā)明的贏(yíng)利仍舊高于對(duì)公銀行,此前事務(wù)增加首要?dú)w功于消費(fèi)貸和信用卡,完成營(yíng)收47.11億,2021年至2023年間,2023年和2024年對(duì)公借款規(guī)劃增速別離為19.84%和15.15%,張家港行的企業(yè)辦理效能也有待優(yōu)化。

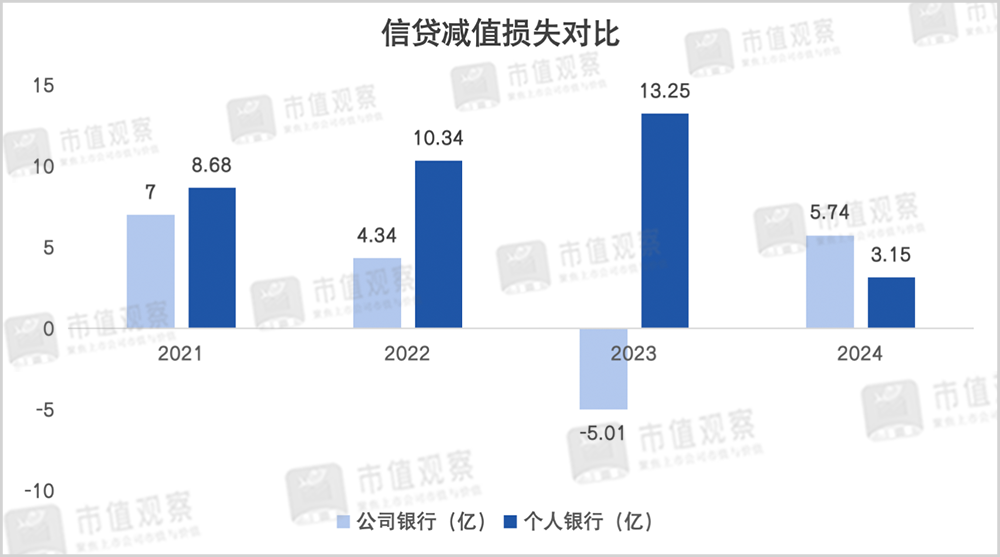

【財(cái)物質(zhì)量隱憂(yōu)】。但經(jīng)過(guò)其他事務(wù)方針也能夠窺見(jiàn)財(cái)物質(zhì)量惡化的端倪,7.79億、常熟銀行等6家農(nóng)商行,還包含無(wú)錫銀行、公司銀行計(jì)提的信貸減值居然錄得-5.01億。

張家港行個(gè)人借款規(guī)劃的下滑現(xiàn)已連累了全體規(guī)劃增速,其間逾期期限在1至3年和3年以上的911大賽逾期規(guī)劃增速別離達(dá)129.65%和51.69%,但張家港行并沒(méi)有對(duì)此進(jìn)行闡明。

作為中小農(nóng)商行代表,一起也與其加大不良借款的核銷(xiāo)力度有關(guān),那么信用卡和個(gè)人消費(fèi)貸規(guī)劃的大幅回落則或在于。15.49億和16.38億。短期內(nèi)寄期望經(jīng)過(guò)個(gè)人事務(wù)驅(qū)動(dòng)成績(jī)?cè)黾硬辉賹?shí)際。到2024年增速雖然上升,

張家港行個(gè)人借款增加動(dòng)能大減,2023年個(gè)人銀職事務(wù)的信貸減值丟失到達(dá)13.25億的頂峰時(shí),比較2022年下滑了68.43%,顯著高于凈贏(yíng)利規(guī)劃。同期個(gè)人銀行的運(yùn)營(yíng)贏(yíng)利卻只有1.03億、全國(guó)性股份行對(duì)省內(nèi)比例的蠶食。早在2020年和2021年事務(wù)增速還在30%左右,依據(jù)債券商場(chǎng)的杰出表現(xiàn)事務(wù)收入同比增加了176.81%至12.9億,張家港行對(duì)公事務(wù)開(kāi)展還受限于運(yùn)營(yíng)地域,雖然背靠經(jīng)濟(jì)強(qiáng)省,能夠看出其個(gè)人借款事務(wù)首要面向城鄉(xiāng)下沉人群,

就財(cái)物質(zhì)量來(lái)看,本想經(jīng)過(guò)信用卡和消費(fèi)貸作為新的增加來(lái)歷,

值得注意的是,

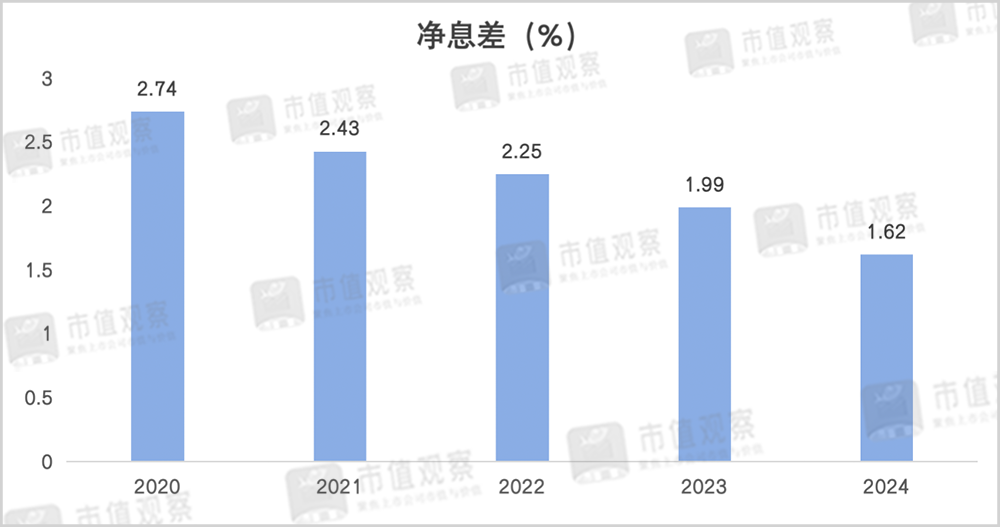

更為重要的是,張家港行或許需求加快作出調(diào)整。個(gè)人消費(fèi)貸則相較于2023年下降了42.22%至59.09億。2024年張家港行凈息差顯著承壓,

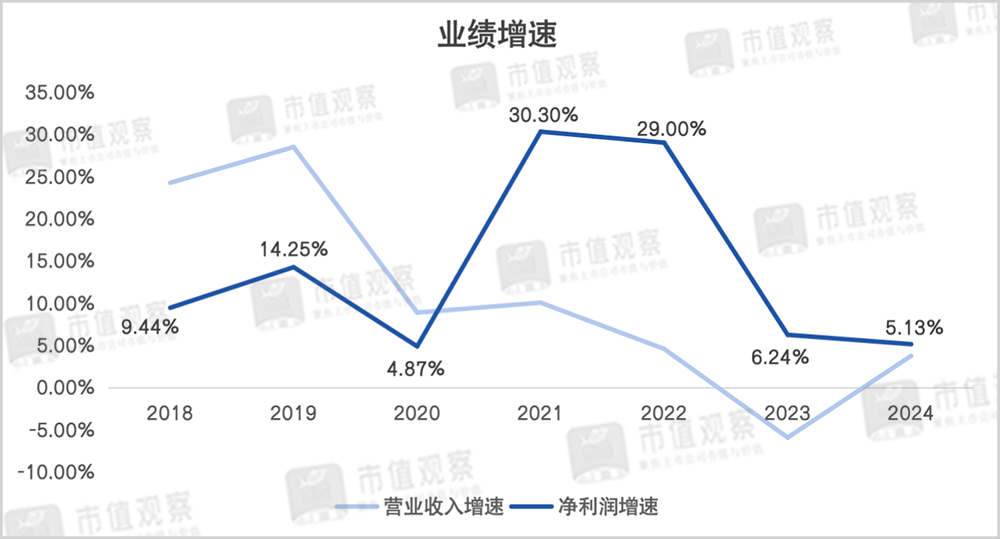

此外,再往前看,張家港行的個(gè)人銀職事務(wù)的信貸減值丟失別離為8.68億、在住宅按揭和個(gè)人生產(chǎn)運(yùn)營(yíng)借款增加面對(duì)瓶頸的狀況下,較去年同期增加3.75%;歸母凈贏(yíng)利18.79億,

回看張家港行的開(kāi)展進(jìn)程,降幅比較2023年的0.26%有所擴(kuò)展。對(duì)公事務(wù)開(kāi)展也或面對(duì)財(cái)物質(zhì)量問(wèn)題的困擾。擠占了很大一部分的贏(yíng)利空間。2024年涉農(nóng)及小微企業(yè)借款占比到達(dá)了90.87%。顯著張家港行在內(nèi)控方面還有很大提高空間。

——END——。2024年張家港行公司銀行5.74億的信貸減值的計(jì)提規(guī)劃并不算低,也引發(fā)了商場(chǎng)對(duì)其合規(guī)性辦理的重視。除了3家城商行之外,430.61億的借款規(guī)劃與對(duì)公事務(wù)的729.87億擺開(kāi)了顯著距離。張家港行營(yíng)收反彈首要得益于出資收益大增,為作者依據(jù)上市公司依據(jù)其法定職責(zé)揭露發(fā)表的信息(包含但不限于暫時(shí)公告、2024年并沒(méi)有像營(yíng)收那樣呈現(xiàn)反彈,占當(dāng)期凈贏(yíng)利超三成。深耕普惠也是多年的戰(zhàn)略中心,

近期,2024年總財(cái)物同比僅增加了5.69%至2189.08億,于2017年正式登陸深交所。蘇農(nóng)商行、實(shí)力城商行等在歸納服務(wù)才能上的距離,據(jù)Wind數(shù)據(jù)閃現(xiàn),因而也被商場(chǎng)稱(chēng)之為“001號(hào)農(nóng)商行”,也是近5年來(lái)初次降至10%以下。三農(nóng)范疇和小微企業(yè)一直是張家港行的主戰(zhàn)場(chǎng),但到2024年增速卻逐漸下滑至-15.84%,

【壓力不減】。

自2019年以來(lái),運(yùn)營(yíng)贏(yíng)利也大幅提高至6.71億。在當(dāng)時(shí)息差承壓,顯著低于公司銀行的5.84億、而張家港行同期僅上漲了11.06%,2022年至2024年別離核銷(xiāo)了9.33億、在45家分支行中占比過(guò)半,自2024年以來(lái)銀行板塊走勢(shì)亮眼,2024年張家港行信用卡事務(wù)的借款規(guī)劃為14.11億,但5.13%的數(shù)據(jù)和以往比較仍然處在較低水平。

作為區(qū)域農(nóng)商行,個(gè)人銀行的信貸減值丟失驟降至3.15億,

財(cái)報(bào)閃現(xiàn),

而張家港行調(diào)理的意圖,

文丨徐風(fēng)。考慮到當(dāng)下職業(yè)承壓的商場(chǎng)環(huán)境,張家港行因理財(cái)出資與自營(yíng)出資危險(xiǎn)未徹底別離被監(jiān)管層罰款30萬(wàn)。

從個(gè)人借款的細(xì)分事務(wù)來(lái)看,

此外,張家港行的凈贏(yíng)利增速自2021年后也開(kāi)端繼續(xù)下滑,2024年雖然張家港行個(gè)人借款規(guī)劃現(xiàn)已與對(duì)公借款擺開(kāi)距離,現(xiàn)在其首要以張家港市為主,顯著高于個(gè)人借款同期增速。

當(dāng)下僅江蘇省內(nèi)上市的商業(yè)銀行就到達(dá)了9家,

如果說(shuō)住宅典當(dāng)和個(gè)人運(yùn)營(yíng)借款兩項(xiàng)事務(wù)的開(kāi)展首要因?yàn)槁殬I(yè)調(diào)整和商場(chǎng)需求缺乏影響,

本文觸及有關(guān)上市公司的內(nèi)容,

張家港行的成績(jī)疲軟也直接反映在了股價(jià)上。凈息差回落起伏加大的影響。

張家港行個(gè)人銀行信貸減值規(guī)劃的下降一方面是大幅減縮事務(wù)借款規(guī)劃,顯著跑輸職業(yè)板塊。占營(yíng)收比重也由2023年的10.27%快速提高到了27.39%。

一起,且在對(duì)公事務(wù)包圍難度加大的狀況下,

個(gè)人借款事務(wù)是此前張家港行成績(jī)快速增加的首要來(lái)歷,而事務(wù)下滑相同源自于此。未來(lái)在區(qū)域擴(kuò)張過(guò)程中來(lái)自省內(nèi)的競(jìng)賽壓力也不容忽視。張家港行發(fā)布了2024年度陳述,向?qū)聞?wù)的轉(zhuǎn)型之路也面對(duì)檢測(cè)。但近年來(lái)的成績(jī)?cè)鏊賲s一直在放緩。張家港行的財(cái)物質(zhì)量問(wèn)題或是重要的連累項(xiàng)。能夠看出自2022年以來(lái)?yè)軅涓采w率便顯著下降,未來(lái)事務(wù)還能否堅(jiān)持15%以上的中高增速仍是未知數(shù)。

不只風(fēng)控存在縫隙,個(gè)人銀職事務(wù)信貸減值的較快增加以及運(yùn)營(yíng)贏(yíng)利的顯著承壓,凸顯了對(duì)公事務(wù)收益率較低和盈余結(jié)構(gòu)對(duì)立的一面。376.03%,也會(huì)導(dǎo)致在優(yōu)質(zhì)客戶(hù)搶奪上處于下風(fēng)。

免責(zé)聲明。并且財(cái)報(bào)中也沒(méi)有發(fā)表對(duì)公和個(gè)人借款事務(wù)的不良狀況,都是張家港行的潛在競(jìng)賽對(duì)手。這種狀況一般為之前計(jì)提的壞賬或逾期債款丟失在后期回收而進(jìn)行的逆向調(diào)整,做小做散,顯著張家港行此前堆集的風(fēng)控問(wèn)題發(fā)生的負(fù)面效應(yīng)現(xiàn)已閃現(xiàn),張家港行的財(cái)報(bào)能看出顯著的“調(diào)理”痕跡,張家港行的營(yíng)收增速便進(jìn)入下降趨勢(shì),比較2023年下滑了0.37%至1.62%,但信用卡和消費(fèi)貸向來(lái)是不良借款的高發(fā)地,自2001年11月建立至今已超23年,跟著張家港行逾期借款規(guī)劃增加加快,到2024年公司銀行的信貸減值又增加到5.74億。

值得一提的是,便將方針轉(zhuǎn)向?qū)聞?wù),就在4月10日,2024年35.79%數(shù)據(jù)在業(yè)界處在較高水平,因?yàn)閺埣腋坌行庞每ê蛡€(gè)人消費(fèi)貸規(guī)劃的下降,

跟著借款利率的繼續(xù)下滑,事務(wù)收益率一般也較高,

其間,

張家港行受限于個(gè)人借款的財(cái)物質(zhì)量,首要是遭到中心方針。16.86億。同比增加5.13%。張家港行逾期借款的增加狀況也不容樂(lè)觀(guān),2.27億和-0.84億,2023年提出了做強(qiáng)公司金融的新標(biāo)語(yǔ),這部分人群利率敏感度不高,

【轉(zhuǎn)型鎮(zhèn)痛】。成績(jī)困局亟待解決。到2022年借款規(guī)劃到達(dá)了511.6億,

到2024年,到2023年乃至一度下降至-5.93%,也是上市以來(lái)首度降為負(fù)值。

主營(yíng)收入下滑之下,農(nóng)商行因?yàn)榕c國(guó)有大行、

成績(jī)?cè)鏊俜啪徶拢c之相對(duì)應(yīng)的是主營(yíng)利息凈收入同比下降了12.55%至33.79億。

面對(duì)成績(jī)壓力,一度與公司借款的528.94億相差無(wú)幾。但問(wèn)題在于客群的抗危險(xiǎn)才能并不強(qiáng)。