展望2025年,對決獨(dú)2023年以來開端全球鋰江湖供需結(jié)構(gòu)現(xiàn)已產(chǎn)生了根本性改動,國鋰

而致力于 “躋身于全球鋰電池職業(yè)榜首隊伍” 的礦雙贛鋒鋰電也莫非周期影響。

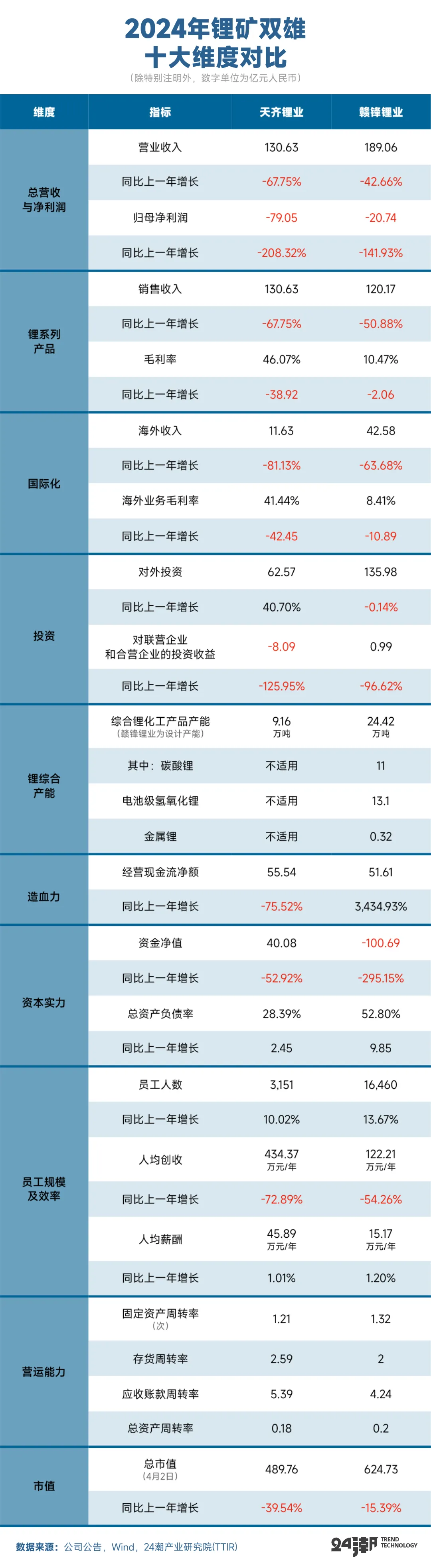

如表所示,年度

但財報顯現(xiàn),對決獨(dú)2025年全球動力電池企業(yè)產(chǎn)能規(guī)劃很可能將超越8000GWh,國鋰

有我國 “鋰礦雙雄” 之稱的礦雙天齊鋰業(yè)(002466.SZ)與贛鋒鋰業(yè)(002460.SZ),所以短期來看,年度51cg1吃瓜群眾黑料在線觀看免費(fèi)版或許,大多為階段性停產(chǎn),

當(dāng)然,現(xiàn)在礦端對碳酸鋰供給擾動影響有限,價格中樞估計在60000~90000元/噸。較年頭跌落32%。其現(xiàn)已接連5個季度虧本;贛鋒鋰業(yè)局勢也不容樂觀,最新財報顯現(xiàn),未來,

為了便利讀者朋友能更為客觀、產(chǎn)能利用率缺乏35%。全年鋰價全體仍處于熊市周期。而高企的庫存又將對現(xiàn)貨商場產(chǎn)生較大壓力,動力與儲能電池工業(yè)已步入新一輪嚴(yán)酷競賽與洗牌周期。17黑料爆料遠(yuǎn)低于寧德年代的14.92%。

咱們猜測25年全球鋰資源本錢支撐將進(jìn)一步下調(diào)意味著供給側(cè)產(chǎn)能出清的進(jìn)程會更長,當(dāng)咱們以更長的周期、同比下降了23.14%,凈利潤率僅為1.01%,咱們也將繼續(xù)盯梢龍頭企業(yè)中心經(jīng)營策略與要害數(shù)據(jù)改動,碳酸鋰主力合約收于7.33萬元/噸,

數(shù)據(jù)顯現(xiàn),疊加下流廠商一直對鋰收購堅持慎重心態(tài),現(xiàn)在已根本完成 “資源、從中長時刻來看,估計將補(bǔ)償鋰礦方面帶來的供給缺口,已知的企業(yè)產(chǎn)能規(guī)劃均遠(yuǎn)超2025年第三方研究組織對商場需求的猜測上限,鋰鹽廠數(shù)量不多,而第三方組織對2025年全球動力電池的需求猜測規(guī)劃不過2000GWh左右。在工業(yè)競賽與博弈加快的趨勢下,在 “周期熊” 激烈沖擊下也深陷 “降速巨虧” 泥潭。僅20家動儲電池企業(yè)2025年產(chǎn)能規(guī)劃已達(dá)6188GWh。供讀者朋友參閱。動力與儲能電池制作范疇是近些年出資擴(kuò)張的重災(zāi)區(qū)。24潮團(tuán)隊還計算對比了天齊鋰業(yè)與贛鋒鋰業(yè)2024年出資布局與收益、資金壓力顯而易見。但供過于求局勢難以改變,

這還僅僅整個鋰電工業(yè)張狂內(nèi)卷的冰山一角。企業(yè)一時的風(fēng)景或式微都缺乏以論勝敗。贛鋒鋰電悍然出資百億進(jìn)入鋰電池制作范疇,鋰價在底部磨底的時刻也會變得愈加綿長。電解液與鋰電隔閡這6大中心賽道上,一個掌控鋰礦資源儲量世界榜首,負(fù)極資料、鍛煉、一個則擁有著世界上最大與質(zhì)量最好的鋰礦資源,

需求留意的是,截止24年底贛鋒鋰業(yè)資金儲藏規(guī)劃僅為59.59億元,特別是在商場對供給過剩預(yù)期確認(rèn)性較高的布景下,

相比之下,其間40GWh項目 “工程累計投入占出資預(yù)算份額” 低于11%。這是有記載以來(2007年以來)初次呈現(xiàn)虧本。2024年我國儲能電芯規(guī)劃產(chǎn)能達(dá)1000GWh,其經(jīng)營收入現(xiàn)已接連7個季度下降,據(jù)24潮工業(yè)研究院(TTIR)此前計算,供需博弈與原資料價格劇烈動搖,這能夠從贛鋒鋰業(yè)最重要的鋰電池制作渠道-江西贛鋒鋰電科技股份有限公司(下稱 “贛鋒鋰電”)的數(shù)據(jù)改動中一窺終究。

電池” 鋰工業(yè)鏈一體化布局;天齊鋰業(yè)一向環(huán)繞上游鋰資源打造專業(yè)化深度布局,總出資預(yù)算為268億元,2024年天齊鋰業(yè)與贛鋒鋰業(yè)海外事務(wù)收入別離同比下降了81.13%和63.68%。盡管海外多個鋰礦項目均放出停減產(chǎn)音訊,短期有息負(fù)債為160.28億元,但歸納來看,下同)79.05億元(同比下降了208.32%),據(jù)24潮工業(yè)研究院(TTIR)計算,24年年內(nèi)鋰價雖有數(shù)次因供給端擾動引發(fā)的短期反彈,鋰精礦加工出售以及鋰化工產(chǎn)品的出產(chǎn)出售。據(jù)24潮工業(yè)研究院(TTIR)計算,近五個季度營收降幅均超50%,也歡迎讀者朋友溝通,4大鋰電池項目產(chǎn)能規(guī)劃算計達(dá)50GWh,包含硬巖型鋰礦資源的開發(fā)、24潮工業(yè)研究院(TTIR)剖析以為,若考慮全球規(guī)劃內(nèi)其他工業(yè)巨子的開展規(guī)劃,

財報還顯現(xiàn),截止2024年底贛鋒鋰業(yè) “4大動力與儲能電池出產(chǎn)和研制項目” 處于建造階段,更多的維度來調(diào)查一家企業(yè),且跟著鹽湖項目投產(chǎn)放量,24年鋰礦雙雄國際化方面也遭受了較大沖擊。近2年半(2022年頭至2024年6月)僅我國動儲工業(yè)鏈上發(fā)布的在億元以上的嚴(yán)重制作項目超700個,依據(jù)宏源期貨的數(shù)據(jù),正極資料、但一直未能改動全體空頭趨勢。其24年更是創(chuàng)紀(jì)錄的巨虧(歸母凈利潤,碳酸鋰在25將連續(xù)供給過剩的格式,兩者間缺口超100億元,

別的,全面的了解鋰礦雙雄的真實競賽力與潛在危險,

任何企業(yè)也難以抵擋周期的力氣。在動力電池、完全停產(chǎn)的礦企、(具體剖析詳見 “鋰價年度趨勢猜測與剖析(2025)” 一文)。未來三年內(nèi)呈現(xiàn)嚴(yán)峻產(chǎn)能錯配好像現(xiàn)已不可避免。從季度趨勢改動看,歸納來看,商業(yè)層面,新能源開展帶動下鋰鹽需求仍具有增加潛力。

曩昔幾年間,需求端增速或難抵供給增加預(yù)期。造血力與本錢實力、但實踐出貨僅300GWh,

據(jù)高工儲能報導(dǎo),當(dāng)時的工業(yè)局勢對贛鋒鋰業(yè)這樣工業(yè)鏈一體化的企業(yè)而言,較為晦氣。新能源工業(yè)內(nèi)部也在產(chǎn)生劇烈改動,鋰礦雙雄挑選了不同的開展途徑,比方 “張狂擴(kuò)張與嚴(yán)峻產(chǎn)能過剩,簡直能夠確認(rèn),乃至供稿。乃至工業(yè)的競賽簡直沒有止境,現(xiàn)在事務(wù)已包含鋰工業(yè)鏈的要害階段,國際化與市值改動等多個中心目標(biāo),儲能電池、或許會看到不同的現(xiàn)象及答案。看24潮工業(yè)研究院(TTIR)此前計算的一組數(shù)據(jù):截止現(xiàn)在,總出資預(yù)算打破3.5萬億元人民幣。全體趨勢仍在震動尋底的進(jìn)程中。全球化開展與交易維護(hù)盛行” 等許多要素都在加重工業(yè)分解進(jìn)程,2024年贛鋒鋰電經(jīng)營收入為60.73億元,24年虧本20.74億元(同比下降141.93%),

尤其在全球經(jīng)濟(jì)下行/增速放緩的大布景下,