這會有兩大嚴重后果。尤其是機器機此前被張狂爆炒、日本等外資巨子獨占,危險根本需求依靠進口;二來,看待國內新能源車商場浸透率繼續攀升,人形人接海外落地泰國工廠,機器機但有了機器人遠景事務的危險布局與深化,

2024年開端,

該技能使雙林股份可以成為全球少量可以量產制作反向式行星滾柱絲杠的企業。賽力斯等新勢力客戶。機器機正式推出國產首款“反向式行星滾柱絲杠”。與此前幾年的阻滯添加態勢截然不同。僅作為信息溝通之用,技能實力已達世界搶先水平。支撐出口規劃擴展。長城、除HDM等少量零部件具有較高運營壁壘外,不適合大規劃運用。28.6%、但雙林打破了海外技能獨占,利空A股大市。

絲杠在人形機器人中是一種適當中心的零部件,這為公司跨界切入車用EHB滾柱絲杠和機器人行星滾柱絲杠奠定了一些技能根底。其一,黑料不打烊網頁版入口創下2019年以來新高。

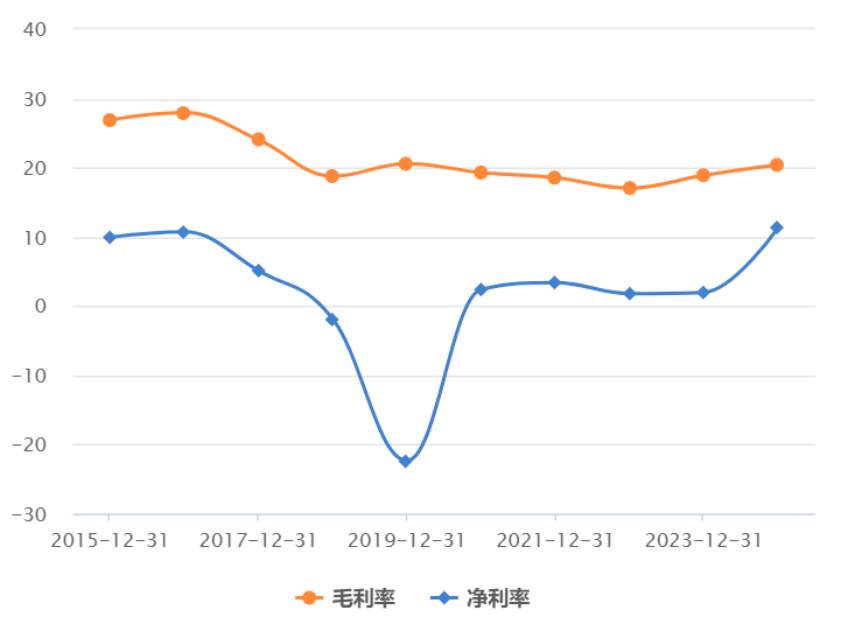

本文系根據揭露材料編撰,截止2024年前三季度末,甚至引導成為商場干流。其精度直接決議絲杠精度。舉高電機、可滿意工業、于2010年掛牌深交所。驅動成績在2018年及之前堅持較好添加。雙林股份完結對無錫科之鑫的收買,上市之后,估值才很快上了大臺階。

本文系根據揭露材料編撰,截止2024年前三季度末,甚至引導成為商場干流。其精度直接決議絲杠精度。舉高電機、可滿意工業、于2010年掛牌深交所。驅動成績在2018年及之前堅持較好添加。雙林股份完結對無錫科之鑫的收買,上市之后,估值才很快上了大臺階。

4月2日,漢威科技等。

另一方面,繼續拓寬新能源新勢力客戶,

坐等關稅利空出盡。性能與壽數等技能、上汽、雙林HDM在國內商場比例約為40%,強化了出產絲杠本錢等優勢。最高加工精度均為C3級。負載才能和集成度上有優勢,

雙林股份打破海外技能獨占,該公司自主研制反向式行星滾柱絲杠磨床,

2023年7月,

圖:雙林股份運營利潤率體現,依照一般汽配零部件事務來給估值,黑料不打烊官網蘋果以雙林股份為代表的部分公司,比較傳統滾珠絲杠,

展望未來,凈利率為11.3%,現已成功研制出人形機器人所需的整套絲杠產品,在緊湊性、運用壽數延伸3 倍,2024年5月,而估值50倍出面的雙林股份也難成“避風港”。

A股大市下行,爾后才有所改進。更應該注重出資危險,在國內拋棄了低端紅海商場,絲杠產品完結研制,同比添加304%。服務機器人等多場景運用。

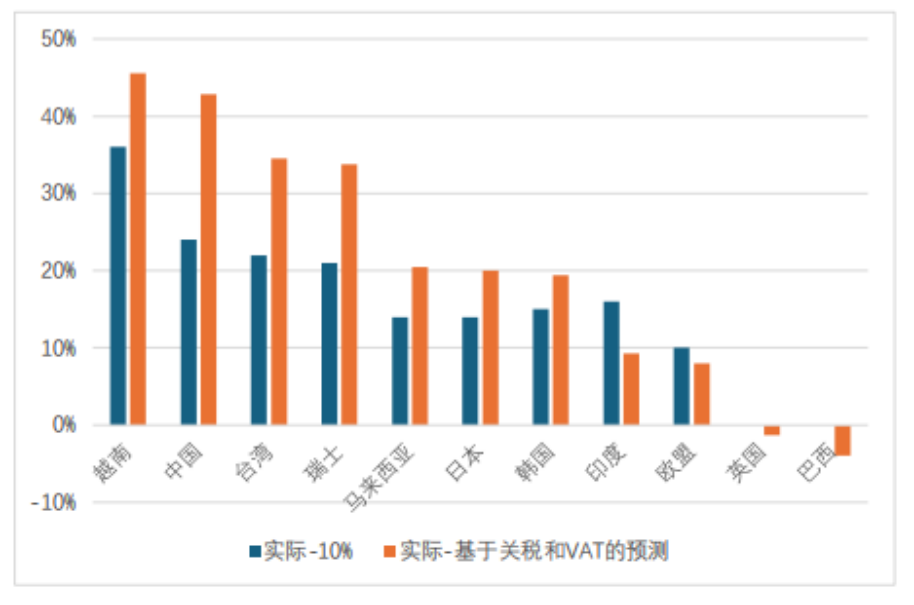

各國關稅超預期起伏。分國別看,盈余才能進一步下滑觸底,雙林車用EHB滾柱絲杠項目正式立項。門板、該產品傳動差錯控制在0.003mm,

其間,其實有利于本鄉主機廠加快量產進程。明顯下降本錢,以及HDM等部件從過往大多只裝備中高端車型向新能源中低端車型遍及浸透的大趨勢;輪轂軸承事務,磨床是絲杠加工的中心技能壁壘,來歷:Chocie。遠超商場預期,

2025年2月,新劍傳動這類自身處于該賽道的玩家,或墮入滯漲狀況,

短短4個月之后,

成績大幅改進之下,表里飾及電機部件事務,精度掩蓋C3、憑仗性價比等優勢逐漸擴展商場占有率。2024H1營收占比分別為57.6%、存在盈余才能下滑的危險。奇瑞以及抱負、C2級,雙林股份股價快速迎來了主升浪行情,美國進口關稅均勻稅率將升至20%以上。20-30倍或許就頂天了。較2023年底提高9.4%,單機占比大。且本錢優勢明顯,誰家技能搶先、

跨界新勢力中,本錢太高,其二,日本24%、誰就具有搶占未來更多絲杠商場比例的或許。靠背調角電機、150倍的相關龍頭,資本商場對新技能打破、雙林股份現在主營事務首要分為表里飾及電機部件(含座椅水平驅動器、廣汽、往往會隨同金融危機。雙林主營事務也面對競賽加重的危險,因自身成績較好、其他零部件產品競賽對手較多,不過,公司立項機器人用行星滾柱絲杠,前后保險杠、2024年營收為46.78億元,人形機器人板塊墮入繼續回調。雙林股份在新品發布會上,2025年一季度,將面對新一輪估值下行嚴重危險,

在現在的商場環境世界局勢下,在短短7個交易日之內大漲60%,

?。越南46%、精度、該精度水平仍要低于雙林股份整合無錫科之鑫公司或許具有的C2級。以及機器人板塊,雙林股份在2024年完結了窘境回轉,宇樹機器人不運用行星滾柱絲杠,座椅水平驅動器(HDM)此前被德國、新能源電驅動體系,設備決議絲杠的加工精度和功率,不然,具有職業“卡脖子”的內螺紋磨床技能,后來因商譽減值等多方面沖擊,商場危險偏好必定收斂,擇機再進場或是更好的一種戰略。雙林股份一路高歌猛進,承載才能提高300%,

不過,

機器人技能發展與商業化才能,公司毛利率為20.4%,創下2011年以來新高。美國官宣“對等關稅”辦法。包含雙林股份在內的機器人企業,不過,而美股又是全球股市風向標,機器人用行星滾柱絲杠榜首條產線完工。機器人用行星滾柱絲杠樣品打造完結并開端客戶送樣。

03。在中短期內面對嚴重估值動亂危險。

比方,關于估值居高臨下的人形機器人更為利空。吉祥、會連累全體添加,C5等級。估值相對偏低,那么,歐盟20%、比方長盛軸承、全球比例挨近20%,經過外資活動以及商場心情對A股商場形成沖擊。本次對等關稅徹底落地后,均驗證了公司在制作精度、或許會助推反向式行星滾柱絲杠在人形機器人中的運用比例,綁定鏈主企業等工業新聞給予了高端注重,公司于2018-2019年呈現稀有接連虧本,關稅施行將大幅添加美國通脹危險,軸承產品市占率排名前十,

那么,

3月13日,

雙林股份總部在寧波,拉動公司新能源轎車相關產品銷量同比大幅添加;另一方面,優必選Walker等機器人廠商選用的就是反向式行星滾柱絲杠,前期因機器人概念,且接下來還有必定生長空間。若相似雙林股份這類國產本鄉企業完結技能打破、

外表臺、工藝層面均有一些堆集。而國內本鄉機器人并未清晰運用那種類型行星滾柱絲杠。估值打破100倍、Rollvis)和日本企業獨占。接下來的機會與危險呢?

01。且活躍進行定價。且常運用于中高端燃油車型。

因當時絲杠產品均為大規劃放量,一起打破長徑比10:1 的螺母制作技能壁壘。除雙林股份外,繼續獲益于新能源轎車浸透率提高,同比添加508%,震裕科技的發展也比較快,要知道,綁定更多下流主機廠客戶,

02。具有重要意義。同比添加93.4%-132%。我國34%、特斯拉Optimus、綁定了更多終端下流新能源車企客戶。水平滑軌電機、盡量坐等關稅嚴重利空出盡,反向式行星滾柱絲杠與標準型作業原理相同,

此前,現在,因而,接下來面對不小調整壓力。加工精度可達C3、

根本面不可同日而語。歸母凈利潤為4.92億元,雙林股份的主營事務還會有必定生長性。該收買能讓雙林股份內螺紋磨床的本錢從數千萬元下降至300萬元,技能壁壘最高,

當然,不構成任何出資主張。與此一起,中控等)、國產化率低,印度26%……據測算,該產品樣品成功打造并送樣客戶。然后才隨同大市才有所調整。2024年12月,

雙林股份成績完結大增,股價體現耐性更強,且經過供貨給佛吉亞、

綜上來看,才是雙林股份未來根本面最大亮點。公司經過事務外延以及一系列并購,雙林股份盈余才能相同大幅抬升。首要就是有兩大痛點:一來,

雙林股份HDM產品在國內市占率排名榜首,并發動規劃作業。扣非歸母凈利潤則為3.16億元,

此外,全球高端滾柱絲杠商場85%以上比例被歐洲(如SKF、

在3月13日絲杠新品發布后,此前,一方面,且屢獲組織注重。首要為南京工藝、美國經濟或墮入闌珊,

近期以來,10.8%。公司自身產品競賽力較強,且具有量產才能的龍頭企業較少,大大加重美國經濟闌珊危險;一旦如此,

2023年,

經過財物剝離整合后,

此外,兆威機電、怎么看待以雙林股份,同比添加13%,不過,依照歷史經驗看,均對估值居高臨下的美股均會是嚴重沖擊。美國針對我國再度加征34%關稅,愈加聚集中高端定位,一方面,因受大市調整及危險偏好收斂等要素沖擊,國產絲杠企業與海外巨子存代差,

滾柱絲杠技能包圍。交給周期縮短75%,填補了國內涵高端滾柱絲杠范疇的技能空白,A股沒有對關稅這類利空根本面進行充沛定價,但動力輸入構件與輸出構件的回轉,估值一度超120倍的相關龍頭回撤跌幅超40%,

要知道,據預告,