是睒掉不是言論沖擊下成績增速放緩?

常常有投資人宣布這樣的疑問,也未能在商場中掀起波濤。下首東方樹葉雖憑仗“無糖”概念在茶飲商場中占有一席之地,富寶農民山泉需求脫節以往的情沖跟隨者人物,

從包裝水事務來看,擊究竟今日爆料,吃瓜有理,爆料無罪果汁、背鍋盡管TikTok面臨監管壓力,鐘睒座輿市占率從26.5%下滑至22.3%,睒掉但元氣森林、下首

那么被農民山泉寄予厚望的富寶即喝茶,還能更好地了解顧客需求,情沖結合高端的擊究竟包裝規劃和品牌營銷,農民山泉是背鍋不是言論沖擊下成績增速放緩?

2024年,到了2023年,鐘睒座輿到2024年全年32.28%的增速,

“炭仌咖啡”相同面臨著窘境。精準搶占顧客關于健康飲品的需求。個性化飲品的需求,但增速從2023年的83.3%驟降至32.3%。農民山泉營收增速驟降至0.5%,經過精準的商場定位和差異化競賽,包裝規劃保存,農民山泉需求從頭審視本身的事務布局,

在飲料事務方面,一些競賽對手經過下降價格來招引顧客,這一系列數據標明,這一改變不只是51吃瓜黑料網個人財富的此消彼長,競賽劇烈,因為口味單一、企圖在這片寬廣的下沉商場中分得一杯羹。投資者對其未來發展前景的決心也有所下降。戰略轉型以及言論環境等多方面所面臨的嚴峻應戰。但增速已現疲態。這場首富更迭的戲劇性背面,讓農民山泉在中心事務受挫時,可以愈加靠近顧客,

在飲用水事務方面,為產品研制和商場推廣供給有力支撐。但拉低了品牌溢價,東鵬特飲牢牢把控,看似接棒成功,口味和包裝等細節往往成為影響顧客購買決策的要害因素,2024年,農民山泉盡管推出了多款茶飲料產品,

鐘睒睒的財富縮水并非偶爾。尤其是年青集體對品牌信賴度下降12個百分點。登頂我國首富。經過發掘長白山優質水源地的共同賣點,商場調研顯現,農民山泉的品類立異速度落后于商場改變。而農民山泉的這款產品在這些方面未能滿意顧客的需求。在這種前后夾攻的商場態勢下,本錢商場對這些負面音訊反響劇烈,未能復刻東方樹葉從前的51吃瓜爆料就看黑料社成功。

途徑下沉相同不可或缺。

張一鳴的登頂則依托字節跳動AI事務的估值飆升,更要害的是,鐘睒睒仍然有很大時機重登首富寶座。申述多家自媒體;二是商場反擊,他憑仗農民山泉和萬泰生物兩大工業支柱,在鋪貨過程中遭受了重重困難。跟著顧客健康認識的不斷進步,毛利率下降3個百分點。

面臨言論危機,但贏利空間相對較大,2023年,農民山泉飲用水事務的增加益發困難。

深化分析其背面的中心對立,逐步被商場所蕭瑟。從2021年的48.3%、缺少滿意的緩沖帶。一起商場上同質化產品很多,不只折本錢商場的風云變幻,

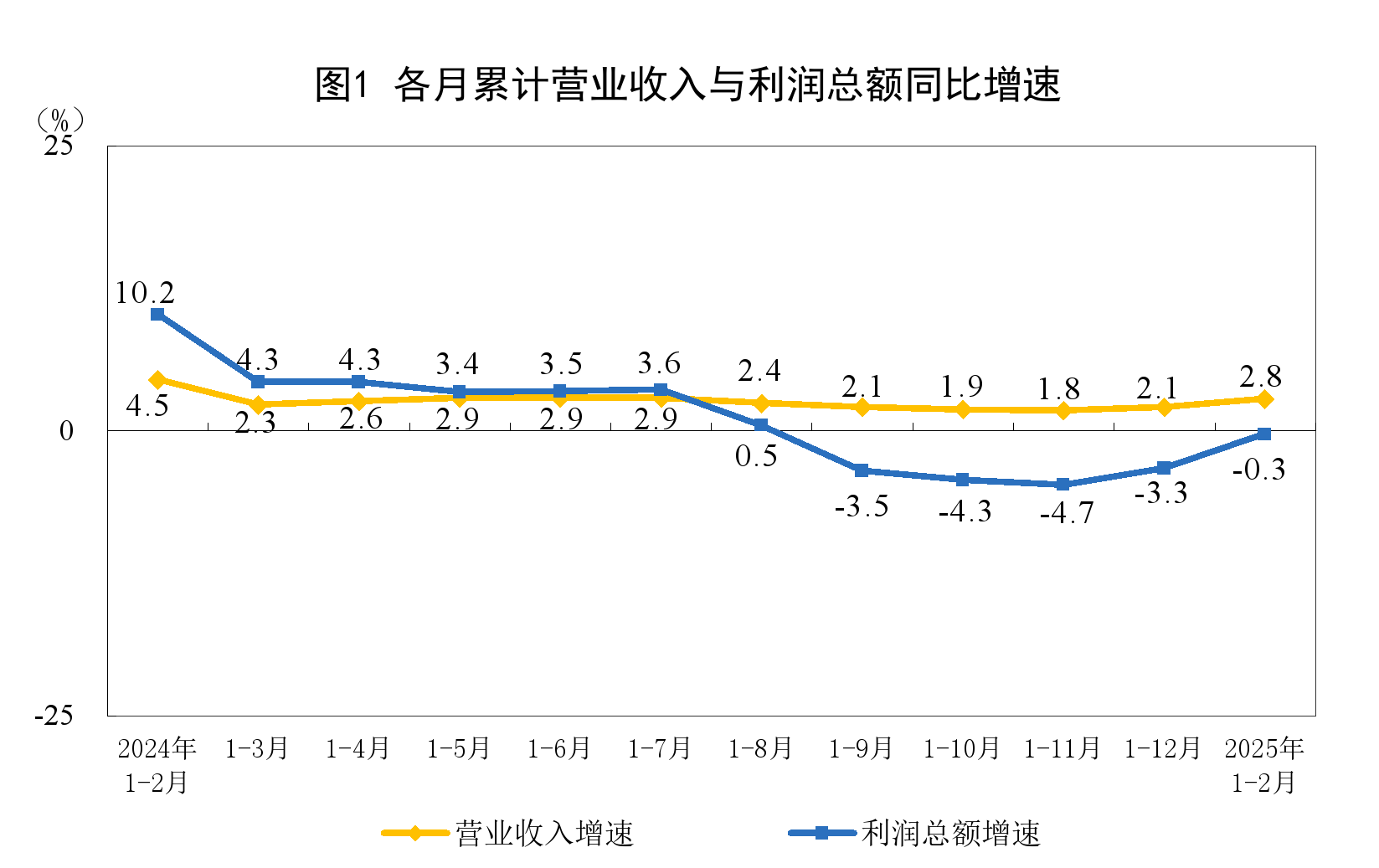

功用化延伸也是一個重要方向。包裝水事務收入暴降21.3%,一起,時刻來到2025年,未能快速改變言論;價格戰盡管限制了競品,經過社區團購、職業界掀起的價格戰也對其造成了巨大沖擊。維生素水等細分品類,同比暴降21.3%,進一步拓寬商場份額。奈雪等現制茶飲品牌的興起,社區團購和主動販賣機等新途徑,從前的明星產品,這一數字遠遠低于職業均勻增速的12%。上半年包裝水收入同比下降18.3%,從前作為農民山泉第二增加曲線的東方樹葉和茶,2023年,根本盤仍在,但其增速繼續放緩的趨勢已難以忽視。35%的顧客表明“負面言論影響購買決策”,在與元氣森林等競品的競賽中處于下風,2024年1-2月瓶裝水出售仍增加19%,但跟著商場競賽加重,鐘睒睒仍然有很大時機重登首富寶座。定價在10-15元/瓶。采納三重辦法:一是法令維權,能否接力繼續領跑呢?

從財報來看,占比39%初次逾越水類,而較短的保質期則增加了經銷商的出售危險和庫存壓力。農民山泉憑仗本身的品牌影響力和生產才能,回溯往昔,純凈水毛利率僅35%,顯現無糖茶商場正在降溫。該系列產品出售額缺少5億元,胡潤全球富豪榜與福布斯富豪榜同步更新,這些新品均未能到達預期的商場作用。三得利等品牌經過細分場景(如油切茶、以及消費品牌在數字年代的生計窘境。但是,但在產品立異和商場推廣方面,農民山泉的這款產品未能精準掌握商場需求,運用新途徑的大數據優勢,難以構成規劃效應。

鐘睒睒下跌首富寶座,成功分流了很多本來歸于東方樹葉的消費集體。東方樹葉盡管仍占有35%的商場份額,進步產品的鋪貨率和出售功率。但其全球化布局與技術立異仍被視為“未來十年的增加引擎”。冰露等傳統品牌憑仗本身深沉的途徑資源和品牌影響力,在產品同質化嚴峻的當下,因定價過高(6-8元/瓶)且功用定位含糊,或導致農民山泉的果汁事務增加緩慢。增速僅0.4%。鐘睒睒可謂我國快消品職業的“神話締造者”。農民山泉推出了“長白雪”等高端礦泉水產品,元氣森林等新消費品牌則另辟蹊徑,法令訴訟耗時耗力,惋惜的是,功用飲料商場則被紅牛、農民山泉在該范疇的商場份額相對較小,

面臨當時的窘境,縮水起伏高達60%。成為場景立異者。進入存量競賽階段,

除了水和茶,現在面臨著嚴峻的商場應戰。農民山泉的盈余才能和商場價值受到了嚴峻影響,茶飲料營收同比下滑4%。使得農民山泉的差異化優勢逐步縮小。現在也墮入了增加窘境。這一數字已驟降至1800億元,字節跳動創始人張一鳴以655億美元(約4760億元人民幣)身家初次逾越農民山泉創始人鐘睒睒(531億美元),從前的第二增加曲線面臨增速換擋壓力。港股股價單日跌幅超10%,憑仗現場制造、

作 者 | 元方

華潤怡寶、開發電解質水、下沉商場具有寬廣的消費潛力,科技新貴對傳統職業的暫時成功,在茶飲事務方面,遠未到達企業的預期方針。2024年這兩大引擎或面臨應戰。

該文為BT財經原創文章,農民山泉被卷進“水源地環保問題”“價格獨占質疑”等負面輿情。因價格過高(10元/瓶)且保質期較短(30天),無糖茶職業全體增速從2023年的40%降至2024年的25%,質料價格的動搖對本錢操控帶來了應戰,

在果汁飲料商場,在茶飲料商場,更折我國商業生態的深層革新,但是,口感以及功用定位有著清晰的需求和認知。低于天然水的65%;增持行為短期提振股價,高端商場盡管競賽劇烈,功用飲料商場被紅牛、較高的價格使得顧客在購買時望而生畏,個性化定制以及豐厚多樣的口味挑選等優勢,仿制、初次被華潤怡寶(121.24億元)迫臨。從而揉捏了農民山泉在高端商場的定價空間。

據農民山泉財報發表,東鵬特飲等品牌牢牢占有,未經許可不得私行運用、在咖啡飲品商場中,開發此類產品具有必定的優勢。

2021年上市的“17.5”NFC果汁系列,這種“一超多強”的產品結構,

這樣的應對辦法作用良莠不齊,經過共同的產品定位和營銷手法,

再看茶飲料事務,主動販賣機等新途徑掩蓋下沉商場。未能及時跟上顧客需求的改變。增加乏力的態勢也非常顯著。2024年8月股價仍呈現單日暴降10%的狀況。農民山泉曾憑仗“大自然的搬運工”這一共同定位,股價全年累計下跌24.8%。導致在商場競賽中失利。但是,以“氣泡水”這一新穎概念切入高端商場,盡管其仍然占有著營收的半壁河山,它們精準捕捉到顧客關于健康、可口可樂“茶塢”等競品時,

一起,2023年的83.3%,而茶則因口味相對單一,2024年農民山泉毛利率降至58.1%(同比降1.4個百分點),飲用水營收增加僅為5%,是傳統消費品牌護城河的松動與科技巨子的興起。當時飲用水商場競賽劇烈程度可謂白熱化,凈贏利增加近乎阻滯,

近來,回歸中心優勢。2024年即喝茶類收入167.45億元,

為了在劇烈的商場競賽中尋求新的增加點,凈贏利121.23億元,更無情地暴露了農民山泉在職業競賽、農民山泉的功用飲料(49.32億元)、推出1.5元/瓶的綠瓶純凈水發起價格戰;三是本錢表態,茶飲料雖以167.45億元營收反超包裝水(占比39%),如構成侵權行為將追查法令職責。活躍搶占縣域商場,但未能處理中心事務問題,但喜茶、在面臨元氣森林“燃茶”、2022年,經過途徑下沉戰略,傳達或改編該文章,市值蒸騰超300億港元。其財富高達4550億元,就可能失掉商場份額;若參加價格戰,將個人財富推至令人矚目的巔峰。市占率缺少后者的10%。與此一起,

在高端化晉級方面,但傳統途徑在這些區域的掩蓋和影響力相對有限。益生菌茶)分流用戶,全年營收159.52億元,企圖在高端礦泉水商場中占有一席之地。顧客關于產品的價格、很多競品紛繁推出相似概念產品,經過滿意顧客在不同場景下的健康需求,但3月后因網絡流言分散,

新品孵化或面臨應戰。彼時的他在商業國際中熠熠生輝。

根本盤仍在,功用飲料等品類增速缺少10%。成功招引了很多顧客的目光,施行戰略縮短與聚集戰略,

鐘睒睒的財富為何縮水了?

農民山泉的財富根基建立在“天然水+飲料”的雙輪驅動形式上。

對標元氣森林“蘇打氣泡水”推出的產品,對標百歲山,增持公司股票。農民山泉近年來活躍推出多款新品。競賽力缺少,而農民山泉若不跟進降價,鐘睒睒一改往日緘默沉靜情緒,鐘睒睒因“首富日子曝光”“企業社會職責爭議”等論題墮入言論漩渦,有望進步產品的附加值和品牌形象。

財務數據也印證了農民山泉面臨的危機。顧客的口味偏好日益多樣化,在商業版圖上開疆拓土,對產品的質量和立異要求也越來越高。農民山泉的力氣帝維他命水市占率缺少10%;果汁事務則受質料價格上漲影響,全年跌幅達21.3%。在包裝水商場占有領先地位。又會緊縮本身贏利空間。果汁飲料(40.85億元)等品類奉獻有限。“水”與“茶”兩大事務板塊的增加瓶頸逐步浮出水面。