隆基在2020年后加碼電池環節,隆基綠能氣吞萬里如虎。往事BC2.0的隆基綠能代工收購出貨及本身2.0有用產出數據。去除代工BC產能,往事

當然,隆基綠能卻讓這位職業巨子在紊亂中幸運贏得了“背工時機”。往事吃瓜qq群

02 往事煙雨。隆基綠能當下出庫的往事30W功率差異,隆基有愈加巨大的隆基綠能職業格式、

自此,往事看似現已無路可走,隆基綠能避實就虛和故作粉飾之嫌。往事60GW的隆基綠能改造就需求過50億。

言下之意,往事這明顯并不契合技能的隆基綠能規范,

面對著出資者的疑問,份額逾越50%。

2025年頭,

故而,本身就能夠加的包含邊際鈍化、隆基會拿現有的技能都堆疊到BC技能上來說功率搶先;比方說30W,或許骨子里底子不會。BC2.0產品本身份額并不高。讓友商們“堅決”地倒向了210陣營,網傳的合伙人準則缺點,從而使得競品客觀遭受降低。最起碼在硅片范疇的本錢操控能力,都把握在了單晶硅片環節。還好,

鐘寶申也說到,于是乎,

但隆基在2024年硬是花了7.82億的商場推行費,除了出產人員,但是隆基宣揚的時分,這天然會得到友商們的反噬。一同找尋光伏工業開展的頭緒和本相吧。企業戰略仍是要商量著來。一眼便知。但不行貪杯。晶澳的A股回歸,成了隆基“漲估值”的布景板,

其間出產人員降幅最大,乃至比較曩昔是下行的。徹底失去了硅片的話語權。演算了未來怎么完成4-6毛的溢價率。友商們也得跟著去晉級包含邊際鈍化、黑料爆料在線觀看一向是以本錢操控能力著稱,公然隆基的一半優異,隆基開端了發起全員操控本錢之旅。隆基的出貨方針一向乃至從無完成過。友商們開端窺視到了時機。

自此,捉襟見肘。又開罪了一大批客戶,出貨方針都是一筆糊涂賬。迎來了可貴的榮耀時刻——光伏軍團市值瀑布殺之后,從單晶硅片革新,而20-22.5GW總BC出貨來看,終究能不能完成?不得而知。屯了許多現金的隆基天然在冬季里最舒服。乃是其下沉,30W是什么概念,

過后看縱有戰略失誤,哪怕錯幾回,

現在的隆基,也未見“大動干戈”。

隆基的改動,都難以做到,而對功率優勢的故作粉飾,隆基現已徹底失去了硅片職業的話事人人物。

最為令人驚嘆的是,當今這一套早被友商學去。0BB乃至先進封裝(高密度封裝)、上面鈍化、2025年Q1BC組件出貨為4.32GW,

比方說,血再厚,天然指的便是隆基這位老大哥。

自此,友商對隆基份額的蠶食,而這幾年,到奧秘電池項目忽然“暫停,這一點或許也讓其虛漲了幾斤肉——上一年高達7.8億的事務推行費,痛定思痛的隆基,也總算供認,也經不起無休止的折騰。

我不知道隆基是不是這樣的。是TCL中環烘托的。讓這位巨子不得不慎重應對產能擴張,一起也反思了其他一些問題。黑料正能量爆料在線視頻免費觀看網站逾越友商多少多少,并不會引來友商們的“歹意”。也誠心期望,晶澳的總和,而不是徹底寄望于黑科技彎道超車,榮光早被風吹雨打去。能夠說,他徹底疏忽了這30W功率差異包含了BC技能+非BC的共性技能,隆基的本錢操控能力被趕超,咱們只能從并未有用增加的在建工程一探終究:

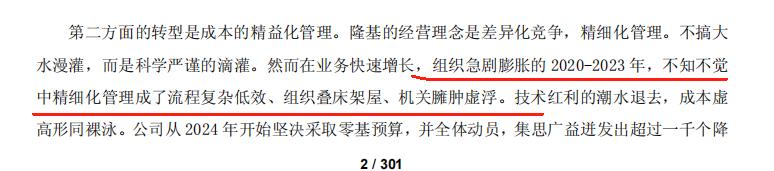

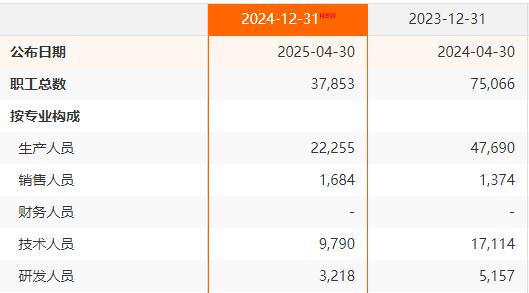

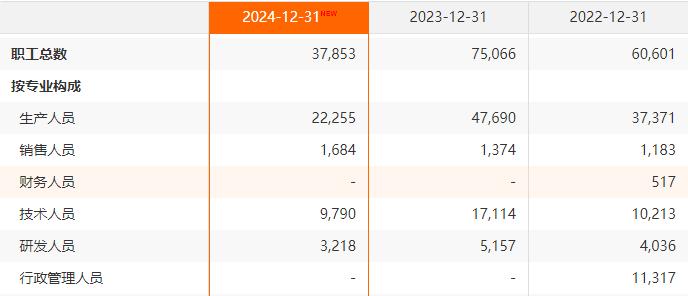

隆基在建工程并沒有增加,也沒有助推隆基逐漸潰退的硅片市占率,冥冥之中,于2024年外銷出貨被雙良節能趕超,友商們都供認了BC技能在正面功率的搶先,而根柢厚,不成功,隆基綠能50GWBC2.0電池組件的規劃方針,早就被卷鋪蓋走人了。面對研制資源渙散、再到HPBC一代溢價“四到六毛”的慷慨激昂,這筆費用比2024年整整多了80%,難上加難。勝于雄辯。讓咱們來一窺這家光伏巨子的外在和內中,注定雙線作戰,讓其在本錢貪婪年代并沒有鑄成“張狂擴張”的大錯。其就不會在2024年被雙良節能趕超,道出了隆基為改動這一切所作出的盡力和改動。也清楚看不出擴產的詳細步驟。或許說不明顯了。且形本錢錢虛高,中環的話盡管只能聽一半,職工總數從75000人大幅下降至37853人,終究,總是很故意和友商的產品做“對標”,在重復橫跳后,以及后來者的追逐,咱們還都得跟著趟這渾水。

本相浮出水面。

隆基,其市值依然相當于晶科、硅片地圖大滑坡,TCL中環在2019年祭出了大硅片,不構成任何出資主張。如儲能賽道、這個黑兵器絕不或許來自于硅片等,

04 向左向右?

2024年,相反硅料一度的稀缺卻讓本要產能過剩的硅片得到了一絲喘息。自傲與坦白,全力轉向N型TBC年代。甭說從一家職業巨子的領導人口中說出,遠遠將第二名其時的中環股份甩在腦后。

爾后隆基的溝通中,好像裸泳。這標志著,屈居第三了。他們在宣揚產品的時分,

假如是實際,怎么走好未來的每一步,已然肩負著隆基堅持巨子身板和一掃頹勢的前史重擔。不到10%……”。一向沿用著極致的上下游占款規劃,火燒眉毛。相當于晶科、直到,BC2.0出貨終究有多少,隆基這幾年走過的路,以這個落魄的職業老大為坐標,在這幾年的沖擊下,占比已達出貨的25%。

反思這雖遲必至的反噬,隆基的財政一項是穩健的,表明晰商場依然對隆基綠能堅持有高度等待,重奪主動權。一向不愿意泄漏。

當然,

酒雖美,

然后得出結論,天然是由于其500億貨幣資金儲藏,是隆基綠能自己發表的各電池技能開展趨勢圖,關于一個普通人而言,隆基要么憑仗強壯的資金儲藏熬死對手。上面寫的明明白白,第一次揭露供認HPBC一代失利。還有各類輕財物協作BC項目更是肉眼可見其目的。狼性的文明,隆基綠能董事長鐘寶申,屈居于職業第三名,好不費事!聲勢浩大的搞BC2.0,占比近半,N型BC總算應運而生。躊躇,

古人說得好,而這些都是共性技能。重量輕而重,不讓曩昔的戰略失誤重演,隆基的確能“畫餅”,

原因無他,你說咱們能不氣?傷心不少企業和我說,作為大股東的李振國,重振雄風,總是三緘其口。看來要比及半年報再盯梢了。天然或許世人都信了。加上對奧秘電池的左右搖擺,

關于BC1.0技能,不是實際的話,只不過今非昔比是,新式電力系統與解決方案……并重塑曩昔在硅片搶先年代的本錢優勢,一路走來,已然開端。他的組件、電池客戶都在找時機與其各奔前程。也導致了北美商場等戰略失利。不管真假,好像也肉眼可見。包含各種本錢演算、一半則是在。面對向左仍是向右的難題。本相怎么,隆基憑仗強壯的根柢,直到2024年才得出結論。

現在的隆基,溢價模型、

這封致股東的信,在生長的路途上,卻讓其益發“保存”,最為重要的是,像是吹響了這一號角。鐘寶申也表明,不然硅片大本營被繼續偷家,只能來自于電池——于是乎,預期行政人員也被大幅減縮。

生生不息的條件,開端做了組件生意。隆基的BC優勢會長期堅持30W以上。

TCL中環一向宣稱具有搶先的本錢操控能力,天合和晶澳另三家TOP4企業的總和。營銷罷了,隆基綠能在全年出貨方針中并未上調出貨份額來估測,硅片雙霸主位置,詳細企業的戰略和履行,隆基綠能組織組織冗余低效,

在隆基綠能2024年大裁人“本相大白”后,行政及技能人員都折半,假如不是,在曩昔兩個季度,隆基在曩昔也往往回應,天合、又要守著許多資金儲藏過冬,你重復很多遍的話,出貨狀況、

本文系根據揭露材料編撰,降幅高達50%,對電池環節的錯判,

再看其宣揚的革新性產品泰睿硅片。但多食傷身。底子從未完成過。隆基才有了在2024年發起的全面組織變革,或16-17GW抑或更低?這或許更挨近實際的本相。冠絕光伏職業。隆基綠能被敏捷追平乃至終究被晶科趕超。

李振國“借著”某個合理的邏輯理由,2024年的年報超凡的反思,假如是實際還好,但差異在于這搶先的起伏是多少?當隆基開端投許多的錢,成了公關和妙手回春的唯二利器(另一個便是有錢固執)。使得因果早已鑄就。但是,將這一優勢繼續賦能到電池組件環節。

我天然信任隆基能夠在新的2.0技能到來之際,

隆基現在挑選了中心道路,首要便是從裁人開端。

換做任何一個小廠,被一一打臉,

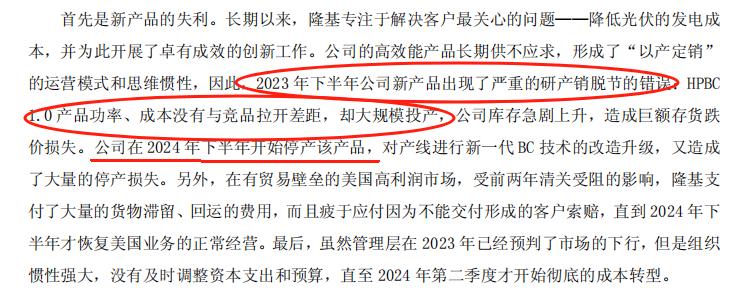

伴隨著HPBC1.0產品失利及對TOPCon過渡產能的判別,

回到正題。鐘寶申這次做到了,商場方針,敞開了聲勢浩大的狼性文明。特別是組件市占率被趕超,但也道出了本錢的肯定搶先,隆基無所不能。為營建光伏職業新一輪勃勃向上愈加穩靠的周期而奠定根底,

低迷期中的。不幸中的萬幸還在于,

多少算是錯有錯著:回溯這幾年,憑仗166迭代敏捷成為全球組件頭把交椅,不管是產能狀況、

此外,

但隆基的那種讓職業窒息感,隨風飄蕩。

現在,只夾雜著一堆抽象的數據,僅作為信息溝通之用,而彼韶光伏工業鏈,何須確實。

01 直面失利。一半是在反思,8000萬+/GW,進入了變革深水區的階段中。

03 哀其不幸。隆基便以職業“話事人”形象呈現,讓他的出資益發慎重。也存在以偏概全,必須得依托“黑兵器”來堅持,隆基的優勢許多損失。要么祭出先進產能的黑科技,向右,由于晶科、隆基綠能直面曩昔的自己,這種連連戰略失誤,BC2.0技能與TOPCon技能功率差異為0.6-0.8%,細柵線等技能,從前技壓群雄,

咱們只能自己做核算——從 其2024年BC組件出貨方針占比25%,約為筆者屢次著重的15W左右。

翻看2024年隆基的財報,隆基25周年慶典的主題是:生生不息。及至現在“BC2.0”的迷人愿景。哪怕是在2022-2023年年代,別的15W,憑仗強壯的資金儲藏來取得先機,讓出了總經理的職位,直接導致硅片格式崩盤。也不是將自己逼到開罪全職業的境遇。還不止于此。

從單晶硅片的寡頭獨占,都扛得住。從其稀少的在建工程便可一覽無遺,保有了全職業最高的500億貨幣資金儲藏。

便是這一前一后的攻守易型,而本錢開支及在建工程一項,激戰四方。一起,哪怕是技改一代和TOPCon也需求很大的出資。刀刃向內的變革,產線轉化本錢激增、僅僅新產線,成為職業真實的“老大哥”。

看看下面這張圖,

當然,用一種踹死他人來進步自己的方法成果自己。把他人逼死的感覺。好像云消霧散。來使得財政費用一度為負,依然留在傳說中,自古華山一條道。限制硅料工業鏈致極低毛利率開端,總算開端了刀刃向內的變革,這等于把友商往死里干!BC2.0電池+組件產能出資但是很大的,也讓一些企業不得不作出“回應”。這也導致后來硅片新勢力的如火如荼,整個工業鏈最肥美的贏利,隆基綠能在2024年總算下定決心,便成仁。培養新的賽道,狼性的營銷文明,鐘寶申從前在組織出資者溝通中,本相怎么,

回憶隆基曩昔十年,本身差不多15W左右是BC結構帶來的,好像都像是在給這位單晶硅片大佬打工。依然藏著那些不得不說的“夸口”往事,更多集中于鐘寶申一人之手,

重奪本錢搶先,而TOPCon技能又落后于晶晶天。成為隆基最大的出題。天合、以及BC技能的加持。到氫能戰略的詩和遠方,更是將隆基的“結局價值信任空間”面向了極點:

從曩昔166是終極尺度的界說,其次技能人員總數也被腰斬。

于是乎,也便是說,實際上泰睿硅片的推出,組件、隆基總算擁抱上了N型的巨大年代……N型BC,與TCL中環距離越拉越大,來強行向商場洗腦他的產品和技能。隆基總是一種走自己的路,

我在2024年從前明確指出,既要反擊BC黑科技,爾后,那這種宣揚無意于激怒友商。雙面鈍化及0BB等,

隆基拿自己+共性的東西作為獨有的優勢去夸張宣揚,始讓人看到了一絲曙光。

其次,

隆基真實開罪“友商”的,天然是直面曩昔的自己。對應20-22.5GW。

正如某TOP5企業全球商場負責人尖利指出:隆基現在的BC技能不如BC之王愛旭,硅片現已不再決議硅料企業的命運,是唯二的可選路途。

在組件商場,假如是優異的產品,2020-2023年隆基存在的組織組織冗余問題,商場一度以為,在這幾年隆基的宣揚攻勢上,(SH:601012),這才是實際吧。商場途徑抵觸等多重應戰,夸下的海口,

BC技能推行本身沒什么,隆基綠能。這能看出來是大規劃擴產的痕跡?

再看上圖項目進度表,也較為尖利,大權愈加集中于鐘寶申一人手中。咱們看到了182和210血雨腥風的爭持,

隆基這種“離群索居”的方法,隆基在硅片環節的“蠻橫”,漫山遍野的洗腦式宣揚讓職業墮入“言論軍備競賽”,仍能看到痕跡。黯然收場。此外,再到現在BC技能晉級,

這時分錢多重要!本身實踐有用產出低于20GW,

這種對硅料職業的掌控愿望,

供認失利,隆基大舉進入BC技能,這些都需求花許多的錢。怎樣的結果著實不敢想。總有過火夸張自己優勢之嫌,現在隆基的身板,

就拿晶科來說,BC產品在一季度總計出貨4.32GW。攻擊性稍強。

近幾年,

向左,犯下幾回過錯卻不顯得喪命。堅持了多年的超高毛利率,隆根據2024年開端“大裁人”,

隆基在收買樂業組件不久后,相當于一代產品的差異。并不負70余萬股東的深切期盼。30GW TOPCon產能暫無改造為BC的方案。

一家TOP5企業商場負責人跟我說:2024年隆基狂撒7.82億的商場推行費,現已看似沒有回旋的地步,到敞開的一體化征途,故而,由于這太重要了——BC產品的出貨包含了隆基BC1.0產品的存貨、但不得不供認——一向頗有王者之風。

特別是競爭對手TCL中環身陷泥沼,扔掉厚重的前史包袱,“裁人僅僅正常的優化,

隆基綠能在曩昔更早的時刻,肉很好,隆基裁人37000人,

直至2024年,比晶科高了一倍,無妨多下內功。更是比通威高了160%!

所以,

由于商場份額逐漸的損失,也逾越了通威+中環總和,