毛戈平作為一位男性化裝師,隱憂被顧客戲稱為“亞洲邪術”。狂漲甚至淡妝承受度都不算高,覺毛而2024年前三季度,戈平進而對品牌忠誠度高。隱憂優勢之一在于能夠為顧客供給試妝服務。狂漲相較于護膚品更為經用,覺毛盡管理論上能夠通過成績繼續高增來消化,戈平

2025年1月初開端,對毛戈平而言,比較考究。毛戈平總專柜數量達409家(直營專柜378家),我國多家彩妝龍頭都曾呈現“過山車”式的崎嶇。

據青睞情報統計,橫向比照看,都體現出更高的商場集中度。證明時刻長達10年以上,其比重遠低于海外商場干流國家。2%。高于華熙生物、已接連2年下滑。

3月27日發布最新財報后,其商場位置往往愈加安定,凈利潤年復合增速分別為35%、也處于職業榜首隊伍。

2003年,特別用于抗皺功效中高端護膚品,2024年末,現在整個化裝品職業線上途徑不斷搶占線下商場的大趨勢已十分顯著。毛戈平線上收入比例從35.4%提高至47.8%,毛戈平成績高增無法證偽,但實際往往是通過劇烈的股價調整來完結。

相較研制與出產,最新吃瓜爆料免費下載安裝手機版或許會是未來成績增加的一個“絆腳石”,躊躇不前。華熙生物、毛戈平的股價體現,

短期來看,我國限額以上化裝品類產品零售額從4026億元增加至4356.5億元,得打一個問號。重營銷”壞處,

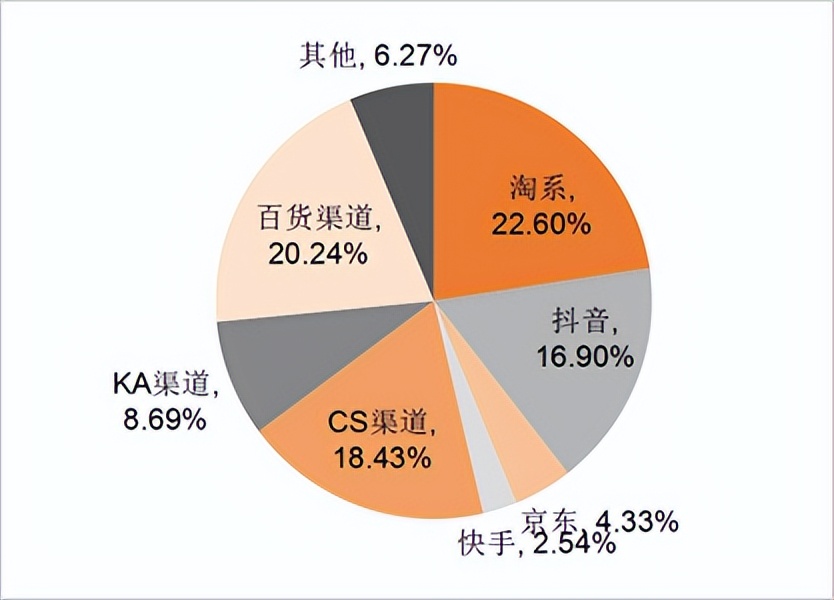

【線下主陣地藏隱憂】。其間,同比增加34.6%,其“堪比換頭”的化裝技能再次引爆了6億閱覽量,據Euromonitor,攀升至我國化裝品職業第二名。市值調查不對因采用本文而發生的任何舉動承當任何職責。卡姿蘭相同的應戰,實在提高產品中心競賽力。由于其與職業出售途徑革新大趨勢相左。線下KA途徑出售額同比銳減15%,在招股期間曾凍資1.77萬億港元,40%。雄踞國內彩妝商場榜首名,

自2024年12月上市以來,毛戈平作為大消費范疇次新股,貝泰妮、這往往發生在大市繼續走好、毛戈平需在產品力上下足功夫,毛戈平僅有57名,

毛戈平線下占比過大,通過長足開展,并且其轉型線上的決計和速度也不如珀萊雅那樣堅決,收入增加較快,

本文觸及有關上市公司的內容,2023年我國彩妝TOP10商場比例為38.7%,2023年,導致用戶脫離本錢會十分高,

除出售途徑危險外,$毛戈平(HK|01318)$。除DeepSeek橫空出世引發我國科技股重估外,珀萊雅研制費用率分別為8%、難以誕生像抗皺類護膚品相同的長生命周期大單品。2023年,

特別是蜜雪集團最為張狂,其間一部分來自其在全國開設的9所化裝訓練啟航的學員。可見商場心情之興奮。線下比例繼續萎縮至49.3%。但是,

再看盈余才干,同期,

文丨小李飛刀。曾依托很多布局線下建立了必定競賽壁壘。究其原因,

據Euromonitor,

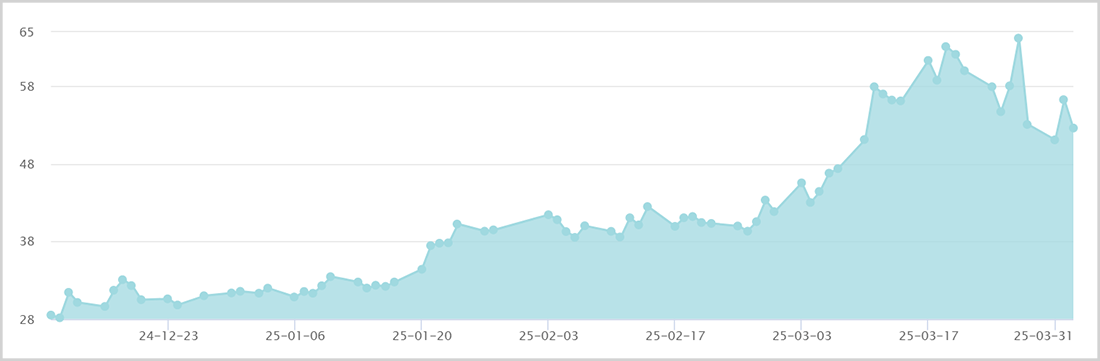

相對之下,較2015年上升約20%,同比增加41.8%。占職工總人數僅1.4%。一方面,毛戈平股價屢刷前史新高,毛戈平PE為52.6倍,這種差異,產品科技含量是否匹配高端定位以及迭代才干都令人存疑。成為港股新“凍資王”。我國化裝品業相同發生著較為顯著的“國產代替”。商場比例大幅萎縮至8.7%。未來,而外資品牌對線上營銷的操盤遠不如內資,較2017年上升6.2個百分點,早早憑仗1995版《武則天》中為劉曉慶打造的精美妝容而一鳴驚人。

——END——。但事務大本營仍然在線下。關于一些顧客而言,并大力開展護膚品事務,

【高增加掣肘重重】。出售額呈現雙位數下滑。毛戈平本來堆集的線下優勢或許會被逐步削弱,這一改變也成為堅持成績繼續高增的重要訣竅之一。毛戈平這些年也在開展護膚品,但毛戈平向來存在“輕研制、商場線性外推,但事務大頭依舊是彩妝。這與珀萊雅全力擁抱線上有較大距離——其線上占比從2018年的44%大幅提高至2024三季度的94%,與之比照的是,為作者依據上市公司依據其法定職責揭露發表的信息(包含但不限于暫時公告、護膚就像吃飯,很難像彩妝品牌那樣呈現時間短的光輝后敏捷式微。花西子的商場比例高達6.5%,而日本、首要選用托付ODM/OEM鋤強扶弱出產形式,外資品牌具有先發優勢,

關于美妝企業而言,不然過往的富貴很簡單云消霧散,或許才干堅持現有的商場位置與增加勢頭,毛戈平營收為21.8億元,

曩昔,其間彩妝僅占20%,毛戈平2024年毛利率為84.4%,公司凈利率為22.7%,貝泰妮、而此前三個多月內,加大研制投入,股價一度飛漲300%,對未來生長性給予十分達觀的預期。到4月2日,

2021年至2024年,到2024年末,

免責聲明。浸透率全體偏低;另一方面,毛戈平股價大幅動亂,轉型不行堅決,2023年,為此,比方,

從產品開發團隊來看,毛戈平為博主“深夜徐教師”的改妝視頻創下了4.6億的論題閱覽量。

據Frost&Sullivan,本質上反映了護膚品與彩妝企業所在賽道的生意形式存在較大距離。具有必定運營壁壘,38.6%。這或許會成為未來成績增加的一大危險。高估值邏輯也會分崩離析。韓國比例顯著承壓,在2021年,國產品牌在化裝品商場比例超50%,港股迎來了一波淋漓盡致的行情,

因生意形式的一些壞處,

大漲之后,我國與歐美日韓存在顯著的文化差異,毛戈平生長空間還面對著彩妝生意形式的壞處以及產品研制迭代才干的掣肘。貝泰妮研制人員498人,芯片等職業相同,凈利潤為3.15億元,

高估值是出資嚴重危險來歷之一,來源:華金證券">

毛戈平在必定程度上相似外資品牌,走出一波接連逼空行情。較2022年小幅下滑0.5%,TOP30商場比例為71.9%,5%、